老师对教材进行全面分析讲解内容涵盖95%以上核心考点 突破重点,以专形式针对性讲解重难点抓住80%以上考试分值针对性强化,

老师对教材进行全面分析讲解内容涵盖95%以上核心考点 突破重点,以专形式针对性讲解重难点抓住80%以上考试分值针对性强化,

选择好机构、选择好老师就是选择好工作

选择好机构、选择好老师就是选择好工作

会计做到老学到老一辈子在学习一辈子在接受新的财会实务

会计做到老学到老一辈子在学习一辈子在接受新的财会实务

会计越老越吃香吃香是您的经验更意味着为企业创造价值

会计越老越吃香吃香是您的经验更意味着为企业创造价值

全程跟踪与指导的陪伴式服务体验,只要您想学习,我们都在!

柯文华

柯文华

数学课程:会计实操

老师人气:21974

刘红霞

刘红霞

数学课程:会计

老师人气:15887

陈玲

陈玲

数学课程:初级会计职称

老师人气:14514

刘欣

刘欣

数学课程:会计实操

老师人气:11699

生活中的每一次学习都是在超越自己,您也一样可以!

小飞

小飞

上过仁和会计刘欣老师的课程,刘老师上课生动,简单明了, 现在我已拿到会计证了,有点激动哈!

桂林

桂林

仁和会计,上了仁和的会计课,会计证一次就考过了。考试考得老师上课都讲过了,真的特别好。

佳明

佳明

仁和会计学校,我听朋友说还不错,她去试听过一次,老师讲课很认真,感觉很专业。

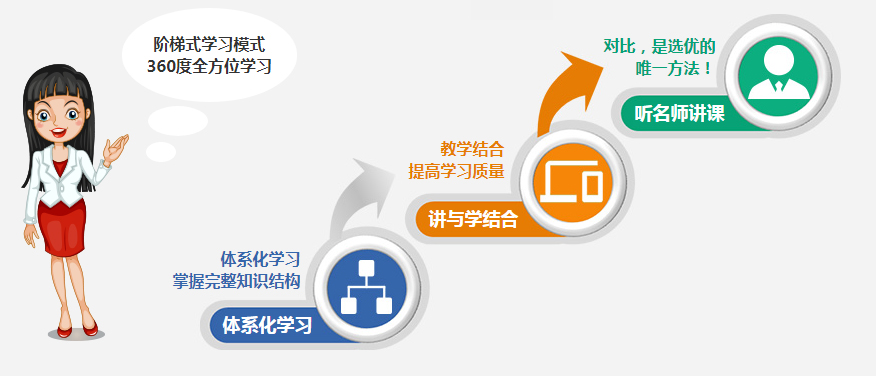

创新教学模式,线上线下结合,让学员有效利用碎片时间进行高质量学习

让学习有结果、有效率、有趣味,更便利

老师直播教学

老师直播教学

了解课本中的重点与难点,一针见血,点破重点

智能化O2O教学系统

智能化O2O教学系统

学习不受时间、地点限制随时随地学。监督管理服务体系健全。巩固当天教学内容,高频考题、历届真题及实操管理作业辅助学习

面授老师同步教学

面授老师同步教学

针对直播学的知识点归纳总结,讲解理念考题,实操管理案例,手把手带你突破难关

来源:荆州仁和会计培训学校时间:2022-06-22 09:49:08

荆州2022年线下注册会计师面授班单?仁和会计培训,20年专注会计教育,大品牌值得信赖!仁和会计常年开设:会计入门、会计实操,初级职称,中级职称,注册会计师(CPA),CMA,各行业真账实操,财务软件,税务实务纳税申报,财税管控,财务管理,会计报表编制及分析等课程,欢迎来电预约0元试听!

我们在日常的会计工作中,会遇到各种关于公司专利的问题,当公司出售非专利技术时,会计分录该怎么做?

出售非专利技术会计分录

非专利技术是在无形资产会计科目中核算

出售非专利技术会计分录如下:

企业出售非专利技术进行账务处理时,应将取得的价款与该无形资产账面价值及应交税费的差额列入当期损益(营业外收入或营业外支出)。

借:银行存款

无形资产减值准备

累计摊销

营业外支出(借方差额)

贷:无形资产

应交税费——应交增值税(销项税额)

营业外收入(贷方差额)

无形资产包括社会无形资产和自然无形资产,其中社会无形资产通常包括专利权、非专利技术、商标权、著作权、土地使用权等。

无形资产减值准备是指,企业应当在期末因技术陈旧、损坏、长期闲置等原因、导致其可收回金额低于其账面价值的无形资产,应当计提无形资产减值准备。

累计摊销是用于摊销无形资产的,其余额一般在贷方,贷方登记已计提的累计摊销。累计摊销科目为资产类科目,用来核算无形资产的摊销。列在资产负债表的资产项内,作为无形资产的减项。累计摊销只属于无形资产的调整科目,登记方向与无形资产登记方向相反。

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。如罚款支出,捐赠支出,非常损失等。

仁和会计,专注财务教育20年,300多家直营校区,汇聚实战派讲师,以企业真实业务案例教学,致力于培养实战派财务。提供基础差会计、职称考证(初级/中级/CMA/CPA)、真账实操课、财务管理培训等课程。

在线咨询

在线咨询 电话咨询

电话咨询